Document incontournable lorsque l’on crée une entreprise, le business plan est un document qui regroupe une partie textuelle présentant généralement le projet, l’équipe, le plan marketing et la stratégie à laquelle s’ajoute une partie financière avec un prévisionnel sur 3 à 5 ans. Point d’étape important également, le business model ou modèle économique qui « décrit les principes selon lesquels une organisation crée, délivre, et capture de la valeur » et répond précisément à la question : comment votre entreprise va-t-elle gagner de l’argent ?

Le business model : un outil stratégique pour les clients

Le business model positionne l’entreprise au sein de la chaîne de valeur : ses relations avec ses clients, fournisseurs, ressources et activités clés et partenaires afin de générer un profit. C’est pourquoi, il est une des pièces majeures du projet de création d’entreprise et doit intervenir en amont de l’écriture du business plan. Il met en avant le coeur des préoccupations du porteur de projet, l’offre qui répond à une véritable attente du client. Le business model doit permettre de mettre en valeur le fait que le projet est innovant et se démarque par l’offre proposée, l’usage qui en sera fait ou encore par les moyens mis en oeuvre, ou la stratégie commerciale. C’est un véritable outil stratégique !

Pour le porteur de projet, il existe différentes manières pour le décrire en apportant par exemple des réponses sur les points suivants : cibles clients, avantages du produit ou service, les moyens nécessaires à mettre en oeuvre, les coûts engendrés… mais pour cet exercice, il est recommandé de « dessiner » son modèle économique, en utilisant le « Business Model Canvas ».

Ce dernier repose sur les travaux de deux chercheurs en sciences de gestion, Alexander Osterwalder et Yves Pigneur qui ont publié en 2010 un ouvrage intitulé « Business Model Nouvelle Génération ». Cet outil permet à tout porteur de projet de représenter en une seule page, au travers d’un canevas, l’ensemble du modèle économique.

Grâce à la structure de ce canevas, le porteur de projet peut jeter ses idées sans travail fastidieux d’écriture, coller des post-it, dessiner, raturer, lister ses contacts, agrafer des notes, … et passer ainsi de l’idée à l’action plus rapidement.

Le Business Model Canvas est composé de neuf blocs qui se remplissent généralement de la façon suivante :

- les segments de clients : définir un ou plusieurs segments ou groupes d’individus présentant des besoins, comportements ou autres attributs communs ;

- la proposition de valeur (biens ou services) : définir les combinaisons de produits/services proposées à chaque segment ;

- les canaux d’accès aux clients : définir la manière dont l’entreprise communique et entre en contact avec ses clients ;

- le type de relation que l’entreprise souhaite entretenir avec ses clients : définir le(s) type(s) de relation à établir avec ses clients ;

- les sources de revenus : évaluer la trésorerie que l’entreprise génère auprès de chaque segment ;

- les ressources-clés indispensables au fonctionnement de l’activité : ressources physiques, humaines, financières : définir les actifs requis les plus importants pour que le modèle fonctionne ;

- les activités clés nécessaires à la mise en place de la proposition de valeur : décrire les actions les plus importantes pour que le modèle fonctionne ;

- les partenaires clés : fournisseurs, partenaires sur certains marchés : décrire son réseau de partenaires et de fournisseurs pour que le modèle fonctionne ;

- la structure de coûts : décrire tous les coûts inhérents au modèle.

Une fois complété, le canevas permet de faire apparaître la stratégie du projet en représentant les quatre grandes composantes d’une entreprise : les composantes clients, offre, infrastructure et dimension financière. La simplicité de cette approche facilite grandement le dialogue avec les interlocuteurs et partenaires potentiels du projet.

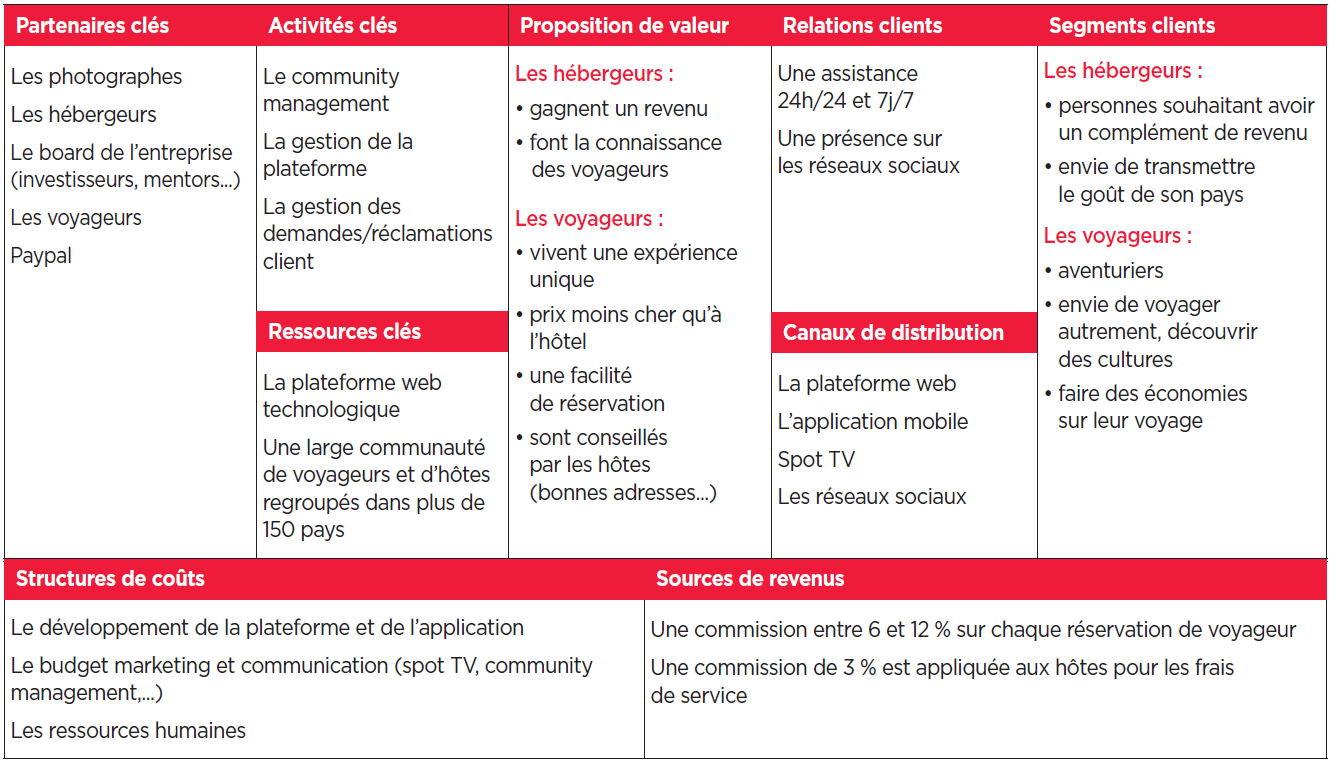

Un schéma vaut mieux que milles mots !

Présentation du modèle : exemple Airbnb

Une assistance de l’expert-comptable à toutes les étapes de réalisation du projet entrepreneurial

L’expert-comptable joue un rôle important dans la réalisation du business model de ses clients lors des différentes étapes du processus.

Etape 1 : en amont de la création du business model

L’expert-comptable réalise un entretien avec le dirigeant, afin de comprendre précisément le projet et d’identifier ses attentes. Lors de cette phase de diagnostic, le professionnel du chiffre définit précisément les objectifs de la mission.

Concernant la compréhension du projet, il est important de bien distinguer les deux éléments suivants :

• quelle est l’efficacité du modèle économique ?

L’expert-comptable examine la logique du business model du client. Il étudie notamment la relation souhaitée entre l’entité et ses partenaires clés et les ressources à consommer pour la viabilité future du modèle ;

• quelles sont les valeurs véhiculées par le modèle économique ?

L’expert-comptable évalue la dimension émotionnelle du business model et comment le dirigeant souhaite la faire véhiculer vers l’extérieur. Il prend notamment en considération les stratégies de valorisation de chaque segment de clientèle visé et les canaux de distribution envisagés.

Concernant les attentes du dirigeant face à la formalisation de son modèle économique, l’expert-comptable identifie précisément la cible attendue.

En effet, les messages que le dirigeant peut véhiculer dans son business model varient en fonction du destinataire, qui peut être un établissement de crédit, une plateforme de crowdfunding ou encore un potentiel investisseur.

Etape 2 : pendant la création du business model

L’expert-comptable peut s’inspirer du célèbre modèle CANVAS présenté ci-avant.

A partir des neuf catégories distinctes, l’expert-comptable peut par exemple assister son client dans la formalisation de son business model selon l’ordre suivant :

• Segments clients, pour identifier une organisation cible à partir d’une étude de marché.

• Proposition de valeur, pour identifier les problématiques spécifiques que le dirigeant cherche à résoudre.

• Canaux de distribution, pour définir les axes de distribution de ces valeurs.

• Relation clients, pour formaliser la stratégie de gestion de la clientèle.

• Sources des revenus, correspondant aux recettes prévisionnelles.

• Ressources clés, correspondant aux actifs de toute nature permettant de réaliser les propositions formulées.

• Activités clés, pour exposer les actions qui permettront de stimuler le modèle économique.

• Partenaires clés, afin d’identifier s’il est préférable de faire ou de faire-faire.

• Structure des coûts, correspondant aux coûts fixes et aux coûts variables prévisionnels.

La valeur ajoutée du client dans la création du business model réside notamment dans l’analyse de la qualité des informations transmises. Le professionnel collecte et traite les informations pertinentes proposées par le client, puis formalise les résultats en vue d’une compréhension optimale du destinataire.

Des outils pratiques existent sur le marché[1] et l’expert-comptable peut se les approprier pour préparer et mettre en oeuvre sa mission de manière qualitative.

Etape 3 : à l’issue de la création du business model

A l’issue de la création du business model, la valorisation de la mission réside notamment dans sa formalisation, généralement sous forme de compte-rendu ou de rapport illustré.

A noter que cette intervention est par définition ponctuelle et réalisée à la demande du dirigeant. L’expert-comptable peut tout à fait assurer une récurrence dans cette mission en proposant une mise à jour annuelle du business model et un suivi régulier des nouvelles actions menées par le dirigeant. De plus, cette activité peut être réalisée en dehors d’une prestation annexe à une mission comptable. Elle peut donc être considérée par l’expert comme une opportunité de faire connaître son offre professionnelle dans ses autres domaines de compétences.

Focus sur l’immatériel : une composante essentielle du business model

Selon la définition donnée par l’observatoire de l’immatériel[2], le capital immatériel représente l’ensemble des actifs d’une organisation qui ne sont ni financiers, ni matériels. Ils n’apparaissent pas nécessairement au bilan de l’entreprise mais ils sont pourtant créateurs de valeur. C’est pourquoi il est important d’identifier extra-comptablement la valeur créée par les actifs immatériels pour l’établissement du business model.

En ce qui concerne notre propos, la composante immatérielle se retrouve sous deux aspects : d’une part, au niveau du chef d’entreprise en tant que porteur du projet, et d’autre part, au niveau des parties prenantes de l’entreprise. En effet, la composante immatérielle joue un rôle important dans la valorisation future de l’entité.

Au-delà des chiffres annoncés, le profil du porteur de projet est à scruter avec attention pour apprécier la viabilité du projet. En discutant avec celui-ci, l’expert-comptable doit percevoir sa personnalité, ses compétences techniques et son expérience dans le métier. A cet égard, il est indispensable de vérifier la cohérence du projet du dirigeant avec celui d’entreprise afin de détecter les incohérences manifestes, les erreurs de casting. Par ailleurs, les décisions prises dans l’urgence étant rarement bonnes conseillères, l’expert-comptable mesurera la maturité du projet et s’assurera que le dirigeant a bien une vision d’ensemble de celui-ci et de ses impacts potentiels.

Quant au capital immatériel de l’entreprise, il se compose de plusieurs éléments distinctifs : le capital humain, le capital structurel et le capital relationnel. Le capital humain tient compte de la qualité des salariés de l’entreprise (compétence, formation, implication et adhésion aux valeurs de l’entreprise). Le capital structurel est lui identifié par la gouvernance de l’entreprise, les process, l’organisation et son capital intellectuel (brevets, logiciels, secrets de fabrication, savoir-faire…). Enfin le capital relationnel représente la notoriété de ses marques, la qualité de ses fournisseurs et de son portefeuille clients et de façon plus informelle sa réputation. A ce titre, notons que la prise en compte du développement durable dans les activités par une entreprise est un facteur non négligeable d’appréciation positive par la société civile.

L’outil de présentation du business model peut être utilisé pour toutes les entités de toutes tailles. Si son utilité n’est plus à démontrer dans le cadre d’un projet d’investissement, il peut être proposé dans d’autres domaines, notamment dans le cadre d’une évaluation d’entreprise.[3]

Article rédigé par Cyril Degrilart, Expert-comptable, formateur sur les spécificités e-commerce au CFPC, et Fabrice Cailloux, Directeur de l’incubateur et de l’entreprenariat du groupe ESC Clermont.

Paru dans la Revue Française de Comptabilité n° 526 du mois de décembre 2018 – http://revuefrancaisedecomptabilite.fr/lexpert-comptable-partenaire-des-entrepreneurs-dans-la-realisation-de-leur-business-model/